Mva-koder og SAF-T-standarden i PowerOffice Go

PowerOffice Go er tilpasset SAF-T-standarden (gjeldende fra 01.01.2017) i oppsettet for mva-koder og i skattemelding for mva (mva-meldingen).

Du kan ikke postere mva direkte på balansekonto 27xx (systemkonto for mva), fordi slike posteringer ikke tas inn i mva-meldingen. Unntaket er ved innførsel av varer der mva er betalt ved innførsel — se avsnittet om direktepostering av fradragsberettiget innførselsmva lenger ned.

Fra og med 2023 ble mva-koderegisteret i PowerOffice Go utvidet med mva-koder for kompensasjon (K-koder), til bruk for kompensasjonsberettigede virksomheter. Slike virksomheter må benytte K-kodene ved bokføring av mva med kompensasjonsrett for at systemet skal generere korrekte mva-meldinger ved levering via integrasjon.

🔗 Se utvidet beskrivelse av de ulike SAF-T mva-kodene (PDF)

Konto- og mva-kodebruken i eksemplene nedenfor er kun for å vise posteringslogikk og er ingen fasit på hvilken konto og kode som faktisk bør benyttes i det enkelte tilfelle. PowerOffice Go fraskriver seg ethvert ansvar for feil bruk av konto og koder.

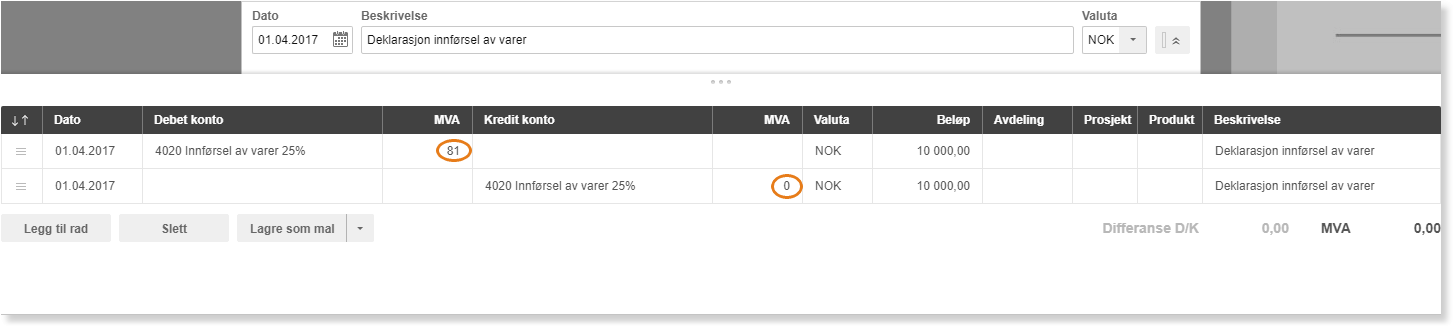

Postering av tolldeklarasjon ved innførsel av varer

Kjøper skal vanligvis rapportere omsetning og eventuell mva på vegne av selger ved kjøp av varer fra utlandet. Dette gjøres ved postering av deklarasjonsskjema som angir varens antatte verdi.

Eksempel: Virksomheten skal postere et varekjøp med antatt verdi på 10 000 NOK. Varekjøpet er grunnlag for 25 % mva-beregning med fradragsrett. Faktura på selve grunnlaget bokføres på kostnadskonto (eksempelvis konto 4020) med mva-kode 21.

Deklarasjonen føres slik med manuelt bilag:

- Debet kostnadskonto med mva-kode 81. Beløpet er grunnlaget det skal beregnes mva av.

- Kredit kostnadskonto med mva-kode 0 for å tilbakeføre grunnlaget.

Resultatet av posteringen blir slik:

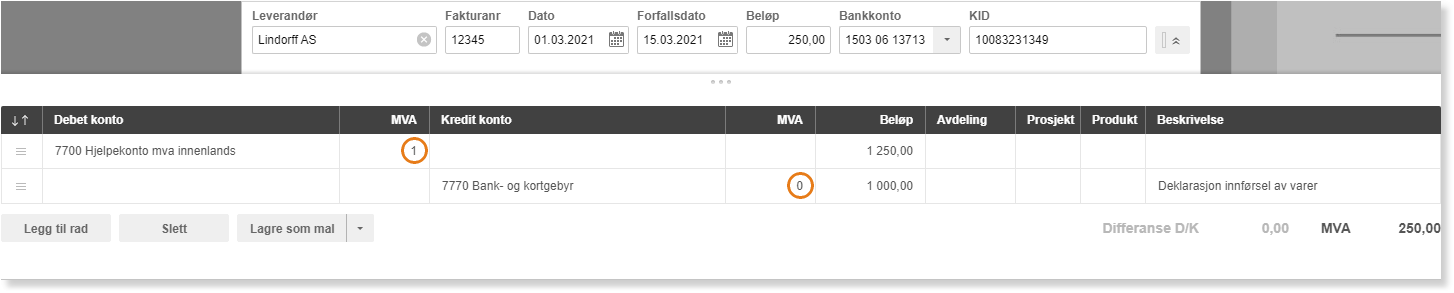

Direktepostering av fradragsberettiget innenlands inngående mva

Mottar virksomheten en faktura som kun inneholder mva — for eksempel fra inkassobyrå, forsikringsselskap eller lignende — må bilaget føres med et kunstig grunnlag.

Eksempel: Virksomheten mottar faktura fra inkassoselskap på ren mva 25 % med fradragsrett.

Bilaget føres slik:

- Debet kostnadskonto med mva-kode 1, med beløp som inneholder kunstig grunnlag og mva.

- Kredit kostnadskonto med mva-kode 0 for å tilbakeføre grunnlaget.

Resultatet av posteringen blir slik:

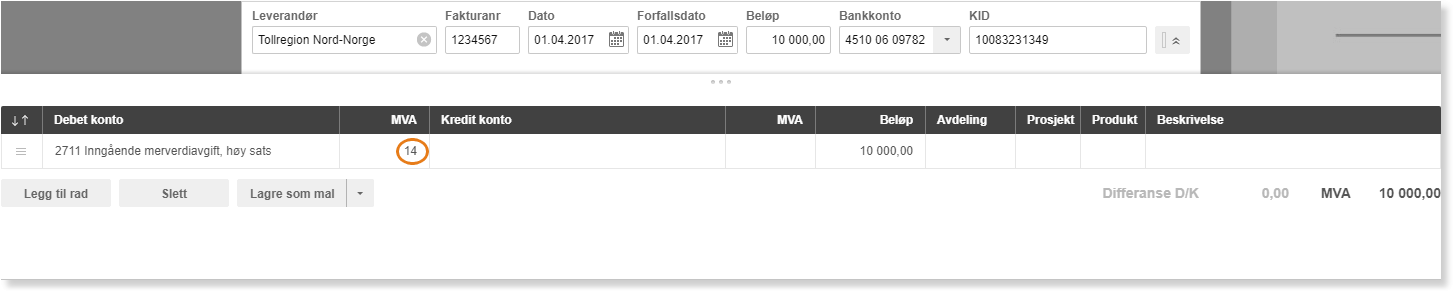

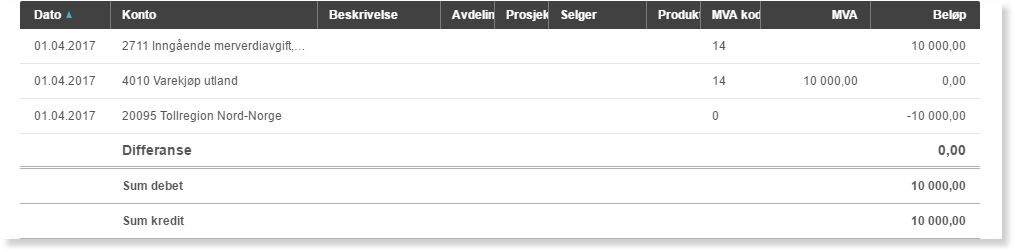

Direktepostering av fradragsberettiget innførselsmva

I særtilfeller der mva er betalt ved innførsel, er det mulig å postere direkte mot balansekonto 27xx (systemkonto for mva).

Eksempel: Virksomheten har mottatt faktura på ren mva (25 %) ved innførsel og ønsker å bokføre denne. Faktura på selve grunnlaget er bokført på kostnadskonto (eksempelvis konto 4010) med mva-kode 21.

Mva-fakturaen føres slik:

- Debet systemkonto for mva med mva-kode 14.

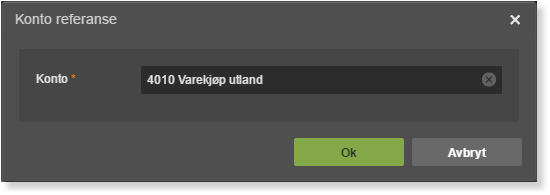

Når du angir en annen mva-kode enn 0 ved postering direkte på mva-systemkonto, må du oppgi en referansekonto. Legg inn kostnadskontoen som grunnlaget er ført mot.

Resultatet av posteringen blir slik:

Direktepostering av mva med mva-kode 0

Direktepostering av mva med mva-kode 0 tas ikke med i mva-meldingen og rapporteres ikke til Skatteetaten/Altinn ved innsending. Mva-meldingen vil likevel la seg overføre og postere. Slike posteringer er forbeholdt systemets egne overføringer av saldo på konto 2701–2714 mot oppgjørskonto ved innsending av mva-meldingen (eller tilsvarende manuelle korreksjoner).

Dersom det kun er mva som skal posteres, bør du bruke metodene beskrevet i avsnittene over — avhengig av hvilken type mva som gjelder — for å sikre korrekt rapportering.

Postering av faktura ved kjøp av tjenester fra utlandet

Eksempel: Virksomheten har mottatt faktura for kjøp av tjenester fra utlandet. Kjøpet skal avgiftsberegnes med 25 % mva og har fradragsrett.

Bilaget føres slik:

- Debet kostnadskonto med mva-kode 86. Beløpet er grunnlaget det skal beregnes mva av.

Resultatet av posteringen blir slik:

Ofte stilte spørsmål

Hva er forskjellen på mva-kode 81 og mva-kode 86?

- Mva-kode 81 brukes ved innførsel av varer fra utlandet (tolldeklarasjon), mens mva-kode 86 brukes ved kjøp av tjenester fra utlandet. Begge kodene beregner mva på grunnlaget du fører, men de rapporteres på ulike linjer i mva-meldingen i henhold til SAF-T-standarden.

Hvorfor kan jeg ikke postere mva direkte på konto 27xx?

- Posteringer direkte på balansekonto 27xx (systemkonto for mva) tas ikke inn i mva-meldingen. Unntaket er ved innførsel av varer der mva er betalt ved innførsel — da kan du postere direkte mot 27xx med mva-kode 14, men du må oppgi en referansekonto.

Hva er K-koder, og når skal jeg bruke dem?

- K-koder er mva-koder for kompensasjon, tilgjengelige i PowerOffice Go fra og med 2023. De skal brukes av kompensasjonsberettigede virksomheter (for eksempel kommuner og frivillige organisasjoner) ved bokføring av mva med kompensasjonsrett. Bruker du vanlige mva-koder i stedet for K-koder, vil mva-meldingen bli feil.

Hvorfor må jeg bruke et kunstig grunnlag ved direktepostering av innenlands mva?

- PowerOffice Go krever at mva alltid er knyttet til et grunnlagsbeløp. Når du mottar en faktura som kun inneholder mva (uten grunnlag), fører du et kunstig grunnlag på debetkontoen med mva-kode 1 og tilbakefører samme beløp på kreditkontoen med mva-kode 0. Da registreres kun mva-beløpet i mva-meldingen, mens grunnlaget nulles ut.

Hva skjer dersom jeg bruker mva-kode 0 ved en postering som skal rapporteres?

- Posteringer med mva-kode 0 tas ikke med i mva-meldingen og rapporteres ikke til Skatteetaten. Mva-meldingen kan likevel overføres og posteres. Bruk mva-kode 0 kun for systemets egne oppgjørsoverføringer eller manuelle korreksjoner mot konto 2701–2714 — ikke for posteringer som skal inngå i rapporteringen.